证券时报记者 孙翔峰

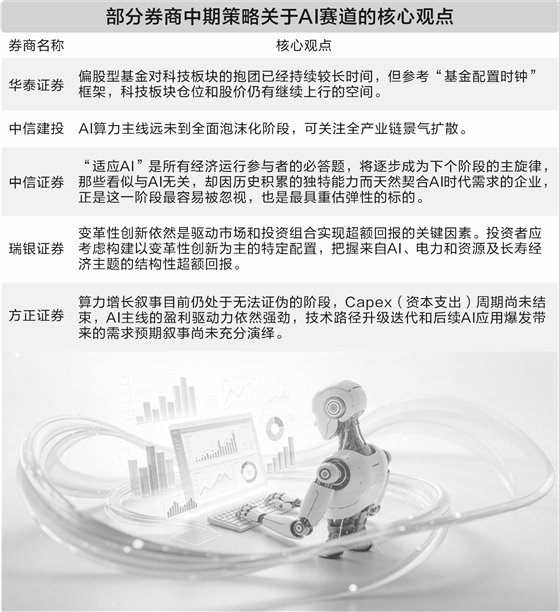

近日,中信证券、华泰证券、中信建投证券、瑞银证券等券商密集召开中期策略会,发布下半年商场研判施展,把脉A股商场结构性投资干线与举座盈利走向。

东说念主工智能(AI)仍是商场热点赛说念,多家海表里机构一致看好其永远投资价值,板块资金研究尚未达到极致,产业足下等新方针也值多礼贴。此外,受供需面貌失衡影响,动力、贵金属、工业金属等资源品,成为机组成立中兼顾避险与收益的艰苦遴荐。

AI仍是中枢干线

在各家券商中期策略会上,AI赛说念仍是当红旦角,各机构大都看好自后续施展。

在瑞银证券中期策略会上,瑞银资产搞定大师首席投资总监Mark Haefele在最新的商场不雅点中默示,AI联系股票涨势督察了很长一段时辰,尽管如斯,变革性立异依然是驱动商场和投资组合收尾逾额呈报的枢纽成分。投资者应试虑构建以变革性立异为主的特定成立,把执来自AI、电力和资源及长命经济主题的结构性逾额呈报。

华泰证券在中期策略中不异敬重科技赛说念。华泰证券默示,偏股型基金对科技板块的抱团仍是不息较万古辰,但参考“基金成立时钟”框架,科技板块仓位和股价仍有链接上行的空间。

在具体的成立上,华泰证券默示,以渗入率为锚、工夫龙套为前提,主要对应两类契机:一是渗入率正处于“奇点”的品种,产业出路冉冉介怀,商场范围产生质变,景气度快速抬升,驱动投资者冉冉酿成共鸣,获得人命周期“戴维斯双击”的收益,北条麻妃+silk+labo弹性每每最为可不雅;二是下半年有望参预“奇点”的品种,这类品种渗入率波动,乃至产业证伪的风险更大,每每需要其他逻辑抵偿证伪风险,如政策端策略需求、供给侧的优质面貌等。

华泰证券默示,轮廓现时渗入率、行业预期及潜在催化成分,现阶段迈入“奇点”阶段的新兴产业,主要皆集在AI产业链算力法式,涵盖存储、CPO(共封装光学)、液冷等规模;尚处在发展导入期的行业,则以AI算力新工夫及AI足下为主。

关于AI赛说念投资,中信证券在策略不雅点均共享了更长久的不雅察。中信证券默示,从更长久的视角来看,围绕“建造AI”所波及的原生AI以及“卖铲东说念主”的投资契机已被商场绝顶充分地解析和订价。鄙人个阶段,少妇一级婬片内射视频俄罗斯当Agent(智能体)渗入千行百业,投资契机的要点将从“谁在建造AI”冉冉转向“谁能稳健AI”。“建造AI”毕竟是少数玩家的游戏,“稳健AI”是扫数经济运转参与者的必答题,将冉冉成为下个阶段的主旋律。那些看似与AI无关,却因历史累积的专有才气而自然契合AI时期需求的企业,恰是这一阶段最容易被淡薄,亦然最具重估弹性的标的。

资源品成为成立艰苦选项

除AI外,多家机构不异看好动力、金属等资源品的投资契机。

Mark Haefele默示,动力价钱上升是大师商场所临的主要风险之一,因此,成立粗鄙大量商品将为投资组合带来多元化作用。跟着原油库存减少,供应链接受限将显耀推升油价。列国央行购金需求类似大师债务上升的担忧,为金价酿成有劲复古。现时金价较本轮中东冲突爆发时低约14%,为投资者带来了契机。电气化、动力转型等发展趋势则利好工业金属,而动力品类还可灵验对冲通胀风险与潜在的供应中断问题。

中信证券则默示,一类是由需求端的爆发性增长带来的,主若是本年2月以来Agentic AI的爆发带来算力、存储、器件甚而是上游材料的全面供应枯竭。另一类缺口源于供给端的结构性松开,主若是霍尔木兹海峡航运中断对大师能化供应链的影响,好意思伊停战后供需矛盾可能会比预期不息更久,可能会加快大师电气化进度;行情的闭幕点不是油价的下落,而是供需失衡创造的行业阶段性逾额利润激发新一轮产能投建和供给延迟,商酌到“节能降碳”“碳达峰考评”以及“反内卷”的成分,至少大范围产能延迟在中国发生的概率并不高。

A股盈利竖立将加快

在中期策略会上,A股举座盈利的改善成为一些机构的共鸣。华泰证券商讨所长处助理、策略首席兼金融工程首席何康默示,将2026年全年A股盈利增速从蓝本的12.9%调增至15.6%,中枢依据在于PPI(坐蓐者价钱指数)和睦回升与“AI+”先进制造驱动。

何康合计,PPI上行与大量商品价钱企稳隔离利好企业营收与净利率,对科技板块个股盈利上修亦有正孝敬。从定性来看,TMT与出海链景气具备不息性,且传统制造与虚耗已渡过周期拐点,盈利树站立由单一赛说念向全板块扩散。

中信建投政策商讨首席分析师胡玉玮也看好盈利复苏对商场的复古。不外,他合计经济复苏呈现显耀的K型结构性分化。

他默示,现时经济增长主要依靠苍劲出口与政策发力拉动,内需驱看成用尚不卓绝。社会虚耗品零卖和睦增长,商场内生价钱走势分化,虚耗倾向和供需关系仍有待改善。预测2026年下半年,跟着PPI转正传导至企业盈利改善,类似政策不息发力,A股盈利竖立有望加快,但上游资源品、出口链、科技成长与下流虚耗之间的盈利分化可能进一步扩大,结构性特征将愈加突显。